リカーリング売上が5割

安定性と成長性を両立

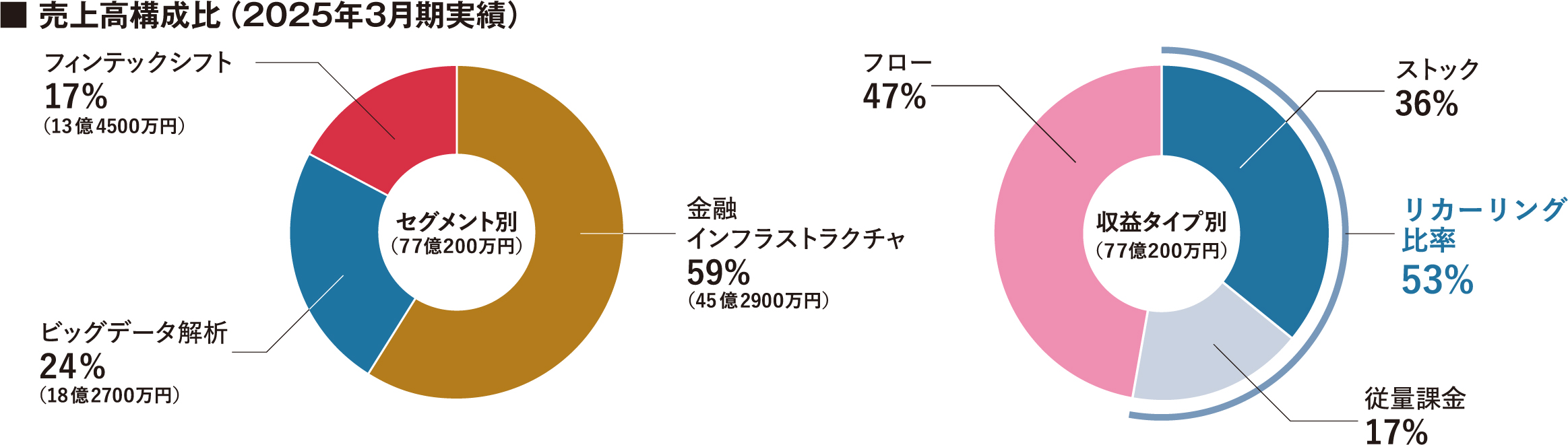

同社のセグメントは、金融インフラストラクチャ事業、ビッグデータ解析事業、フィンテックシフト事業の3つ。

金融インフラストラクチャ事業では、金融サービスを運営するために必要となる複雑な基幹システムを、クラウド上でSaaS型のシステムとして顧客に提供する。ビッグデータ解析事業においては、ビッグデータを保有する企業のデータ利活用の促進を支援。企業の持つビッグデータを主に金融業界及び不動産業界向けに提供するデータサービスビジネスや、生成AIの活用を支援するデータAIソリューションビジネスを手掛ける。そして、祖業であるフィンテックシフト事業では、金融機関向けにDXやデジタルマーケティングの支援を行っている。

2025年3月期の売上高は77億200万円、営業利益は9億5000万円。金融インフラストラクチャ事業の売上が全体の59%(45億2900万円)。続いて、ビッグデータ解析事業が24%(18億2700万円)、フィンテックシフト事業が17%(13億4500万円)の順だ。

収益構造としては3種ある。顧客からサービス導入時や追加開発時に受け取る「フロー型」の収益、既存顧客から運用のために毎月受け取る「ストック型」の固定収益、AUM(運用資産残高)や保険料収入などに応じた「従量課金」の収益だ。

全事業の売上高を収益別に見ると、フロー47%、ストック36%、従量課金17%と、リカーリングで5割以上を占めており、安定性と成長性を両立したモデルとなっている。

メイン顧客は、BtoCサービスを運営し、その既存ユーザー向けに金融サービスも提供したいと考える新規参入の事業者と、デジタル特化の新サービスを立ち上げる際に、新しい基幹システムを採用したいと考える既存金融機関だ。

「特に既存金融機関の基幹システム刷新に関わるものであれば、1社あたりの売上が大きく、一度導入されると解約が生じにくいのが特長です」(伊藤祐一郎CFO)

「特に既存金融機関の基幹システム刷新に関わるものであれば、1社あたりの売上が大きく、一度導入されると解約が生じにくいのが特長です」(伊藤祐一郎CFO)

有料会員限定

続きを閲覧するには会員登録が必要です。

すでに会員の方は

ログインして閲覧してください。