資本効率を軸にした

成長投資とM&A戦略

長期経営ビジョン「VIORB2030」で西華産業が掲げているのは、単なる規模拡大ではない。資本効率を意識した経営への転換と、選択と集中による成長投資の実行だ。足元の数値以上に、その意思決定の積み重ねが将来像を形づくっている。

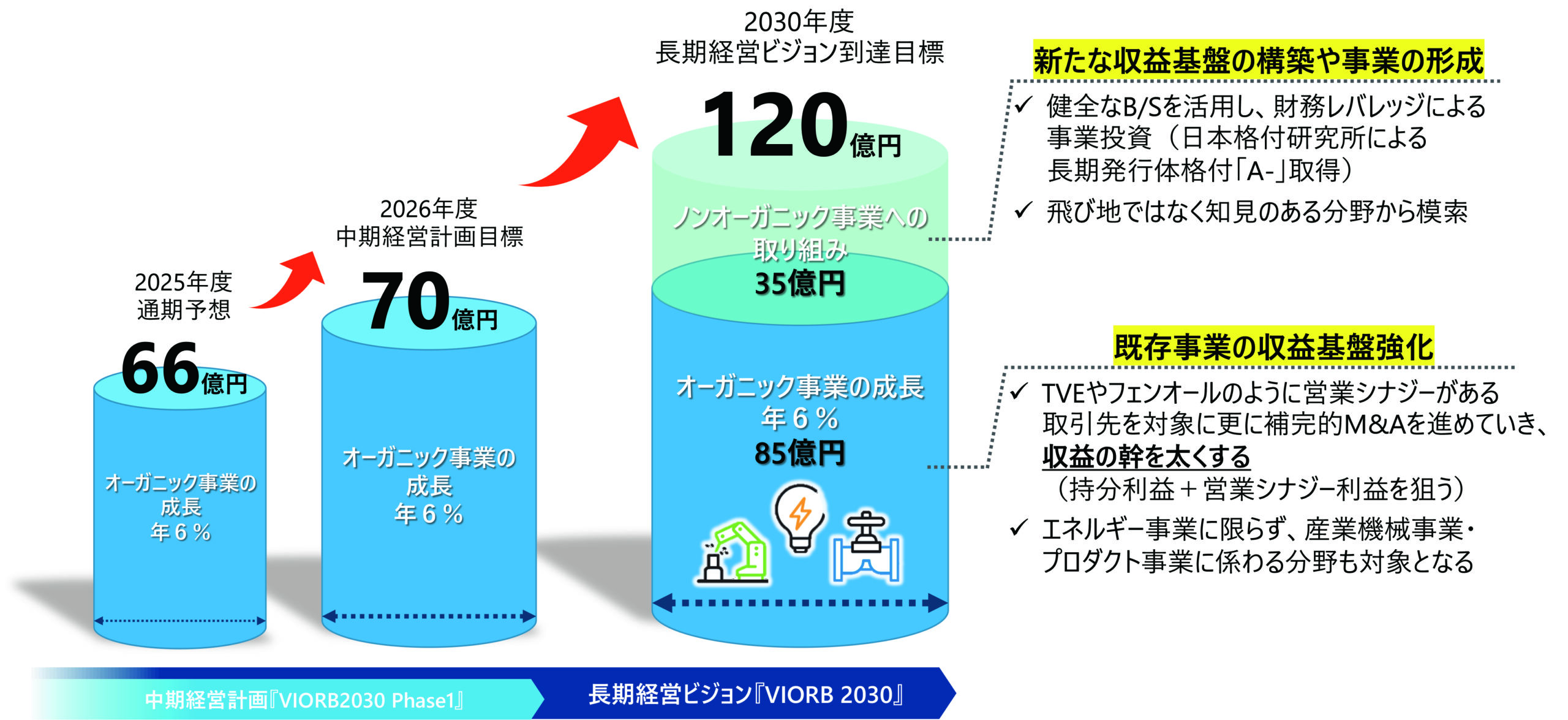

長期経営ビジョンにおける営業利益目標達成イメージ

まず資本政策について。同社は政策保有株式の削減を進めているが、その判断軸は明確だ。取引関係の維持を目的とするのではなく、中長期での企業価値向上に資するかどうかを基準に、保有意義を一つひとつ見直している。こうして確保した資金は、成長投資や株主還元に充てられている。

総還元性向45%を目途とする方針も、同様の考え方に基づくものだ。還元を重視しつつも、成長投資との両立を前提としている点に特徴がある。

「収益の幹を太くする」というコンセプトのもと、着実な配当を続けつつも、将来的な営業利益の絶対額を向上させるべく、資本効率を意識した事業投資も重要視している。25年12月に実施した旭サナックのM&Aにおいて、デットを最大限活用するなど、資本効率を意識している点が見て取れる。将来の収益基盤を強化するための投資の結果であり、必要なプロセスと位置づけている。

M&Aは、その成長投資を補完する重要な手段だ。VIORB2030では、ノンオーガニック成長として連結営業利益ベースで約35億円を掲げているが、達成を急ぐものではなく、中長期での積み上げを想定している。近年の取り組みを見ると、先述した旭サナックの連結子会社化が好事例だ。また、日本フェンオールやTVEを持分法適用会社とするなど、グループとして段階的な関与の深め方が特徴的だ。

これらに共通する判断軸は、「飛び地ではなく、知見のある分野であること、且つ西華の強みを活用できるもの」であること。既存事業とのシナジーが描け、グループとして付加価値を高められるかどうかを重視している点に、西華産業らしい慎重さと戦略性が表れている。

事業ポートフォリオの「質」を

高める成長投資

成長投資の方向性では、エネルギー事業が引き続き重要な柱となる。原子力分野では、新設需要に依存せず、保全・更新・高度化といった長期安定型の領域に成長機会を見出している。産業機械事業は黒字化を果たし、今後は案件選別と付加価値向上を通じた利益成長のフェーズに入る。

一方、プロダクト事業は安定収益を支える存在だ。製品販売に加え、技術サポートやアフターサービスまで含めた価値提供が、継続的な収益につながっている。

2030年を見据えたとき、投資家に注目してほしいのは、事業ポートフォリオの「質」の変化だろう。規模の拡大だけではなく、資本効率を意識した成長。西華産業は今、次の成長局面に向けた準備を着実に進めている。

![]()

本社所在地:東京都千代田区

代表者:櫻井昭彦 設立:1947年

資本金:67億2800万円

従業員数:連結1,567名(2025年12月31日現在)

事業内容:各種プラント、機械装置・機器類、環境保全設備、電子情報システム機器類の販売および輸出入