通期は売上高168億円見込む

同社の2026年3月期第2四半期連結決算は、売上高が前年同期比6・6%増の84億9400万円となり、主力の電子部品事業を中心に増収を確保。一方、営業利益は同25・1%減の6億5600万円、経常利益は16・7%減の7億4900万円と減益となった。

売上高の9割以上を占める電子部品事業は、売上高が6・3%増の82億2300万円と堅調に推移。自動車電装、給湯器などの生活家電、医療・ヘルスケア向け、デジタルカメラを中心とするAV機器向けなどが伸びた。ただし、アミューズメント向けは需要が低迷。営業利益は6億400万円と27・6%減少し、コスト増と為替の逆風で採算が悪化した。

地域別では日本、アジア、北米の各地域で売上増を確保したものの、円高(想定レート1ドル=145円)により海外利益が目減りした。

一方、産業機器販売や環境対応緩衝材などの「その他事業」は売上高2億7000万円(16・2%増)、営業利益6000万円(60・9%増)と好調。果実・根菜用緩衝材の販売拡大が寄与した。

足元の通期見通しは減益予想が続くものの、下期(10-3月期)については慎重ながらも「改善の可能性」を示唆している。実際、同社の第3四半期以降の受注状況やコスト管理の成果、為替動向が鍵となる。

通期業績予想は、売上高168億円、営業利益13億円を見込んでいる。

研究開発投資や設備投資重点

同社は今後の成長戦略として、研究開発投資や設備投資を重点施策に位置付けている。既存事業の競争力強化と新たな成長領域の確立を両立させるため、研究開発機能の高度化と生産体制の最適化を進める方針だ。

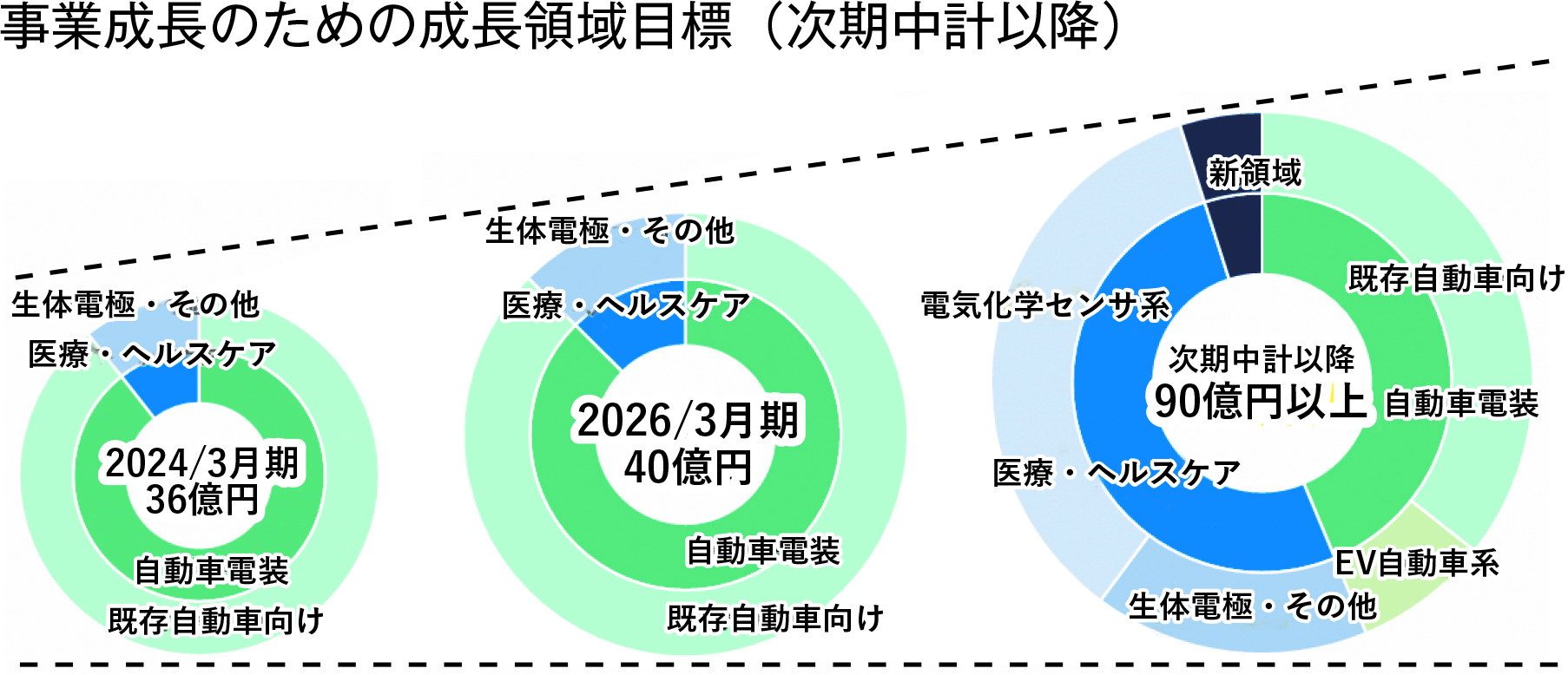

研究開発では、電子部品事業を中心に、車載分野や医療・ヘルスケア分野を重点領域として取り組む。成長が見込まれる車載分野では、自動車電装化やEV化の進展を背景に、高い信頼性や耐環境性が求められる製品の開発を進めていく。車載用途に適した部品やモジュールの開発を通じて、顧客ニーズへの対応力を高める考えだ。

医療・ヘルスケア分野についても、電気化学センサや生体電極などを中心に開発を強化。高齢化の進展や医療機器市場の拡大を背景に、同分野を将来の成長領域の一つと位置付け、精密加工技術や回路技術を生かした製品開発を進める。

一方、設備投資については、生産効率の向上と品質安定化を目的に、国内外の拠点で計画的に実施。国内工場では、老朽設備の更新に加え、工程集約やレイアウト見直しなどを通じて生産体制の最適化を進める。自動化やDXの活用により、品質向上と効率化を同時に図る狙いだ。

海外は安定供給体制に

海外拠点でも、自動化設備の導入や品質保証体制を強化。生産プロセスの標準化や設備高度化を通じて、グローバルで安定した供給体制の構築を目指す。

同社は「中長期的な投資こそが競争力を底上げする」とし、研究開発と設備投資を軸に高付加価値製品比率を高める方針。コスト上昇や為替など外部要因の影響が続く中、技術力強化と生産体制最適化の両輪が、次の成長ステージに向けた鍵としている。