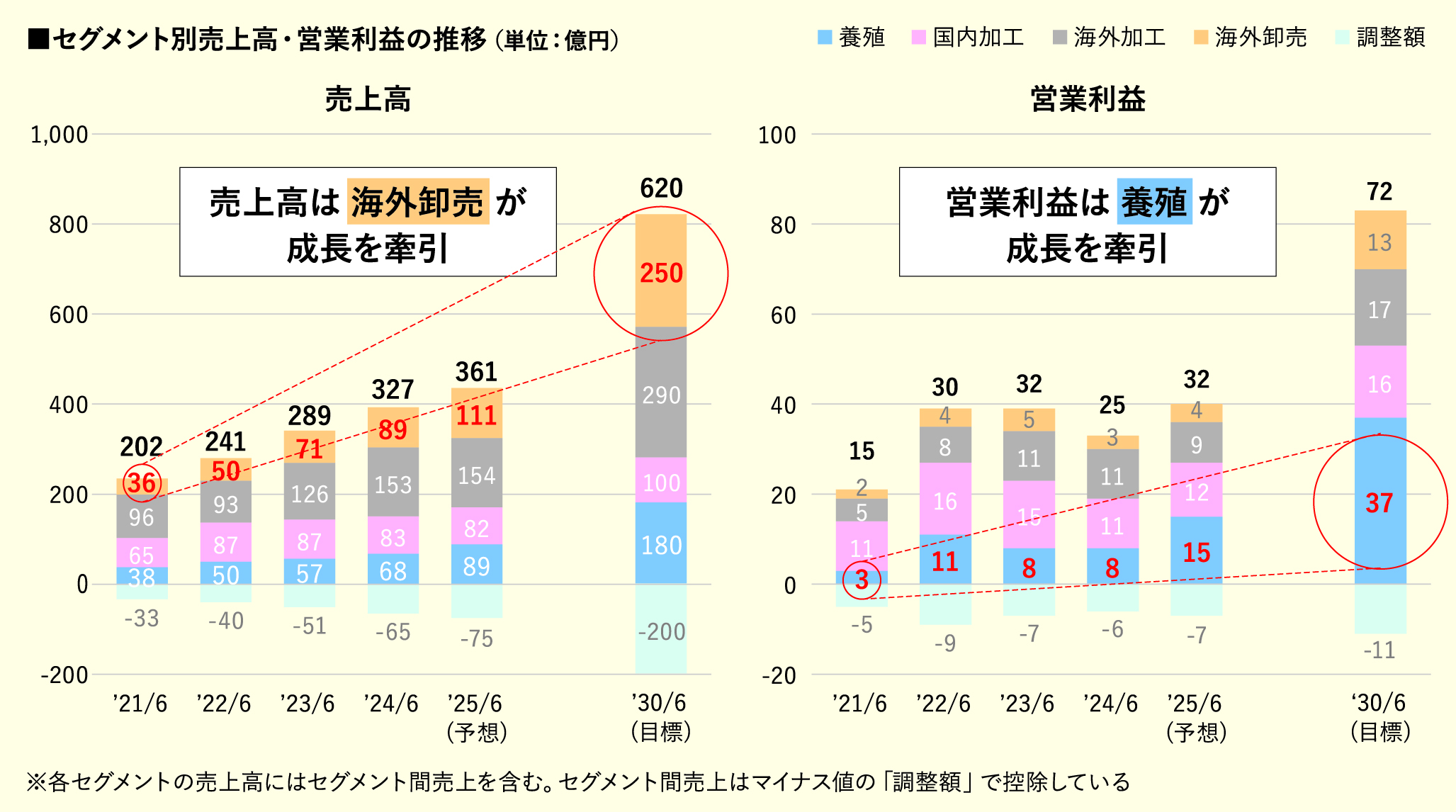

「養殖」と「海外卸売」が成長ドライバー

同社の業績は、2024年6月期が売上高326億6500万円に対して営業利益25億4800万円となった。

事業は4つに分かれており、その内訳は「養殖」が67億5000万円、「国内加工」が82億7900万円、「海外加工」が152億5500万円、「海外卸売」が88億6900万円(全体の調整額▲64億8900万円)。売上高では海外加工が最も大きく、セグメント利益でも同事業と国内加工がいずれも約11億円と牽引する。

だが、3期前の21年と比較すると、売上高では養殖が38億円から68億円と約1・8倍、海外卸売が36億円から89億円と約2・5倍に増加しており、国内・海外の加工事業の成長率を大きく上回る。さらに利益でも養殖が約2・7倍、海外卸売が約1・5倍に伸びており、その成長ぶりは顕著と言える。

「水産業は日本では衰退産業のように思われがちですが、海外では成長産業なんです。実際に海外では養殖が伸びており、消費も増えています。だから当社にとっても、養殖と海外卸売、この2つが成長ドライバーになるのです」(岡村恒一社長)

中期経営計画では、30年の売上高620億円・営業利益72億円のうち、養殖と海外卸売の2つの事業で売上・利益ともに全体の6~7割を稼ぐようになる見込み。まさに文字通り、成長ドライバーとして位置付けられている。

「23年9月に上場した大きな目的は、産業としてのサーモン養殖を日本に定着させるためです。そうしないと日本人はサーモンを食べられなくなります。そういう課題解決も狙いです。ですから配当よりはどんどん投資をしてどんどん成長していく。それを狙っていきます」(同氏)

有料会員限定

続きを閲覧するには会員登録が必要です。

すでに会員の方は

ログインして閲覧してください。