電力・建設向けが利益の8割

長期低迷から6年で大幅改善

国内電力インフラ・建設向け

電線・ケーブルに強み

SWCCグループは創業から90年近く、国内の電力・通信インフラを支えてきた老舗の総合電線メーカーだ。

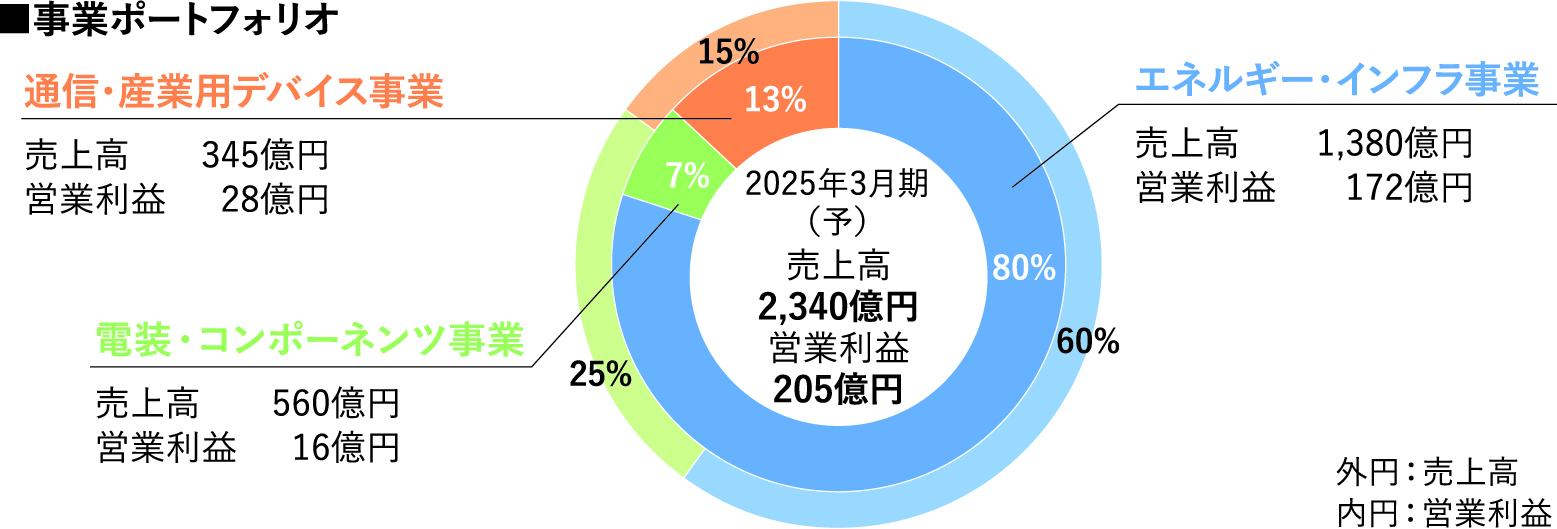

現在は3つの事業セグメントを展開する。グループの中核事業は、電力向け電線やケーブル、電力機器、建設向け汎用電線などを提供する「エネルギー・インフラ事業」。2つ目は、自動車部品や電子部品に使われる無酸素銅やヒーター線、巻線などを製造販売する「電装・コンポーネンツ事業」。3つ目が、通信ケーブルやワイヤーハーネス、精密デバイスなどを扱う「通信・産業用デバイス事業」となる。

2025年3月期の通期業績計画は、連結売上高2340億円(前期比9・4%増)、営業利益205億円(同59・9%増)を予定(25年4月執筆時点)。セグメント別売上高比率はエネルギー・インフラが60%、電装・コンポーネンツが25%、通信・産業用デバイスが15%。営業利益別ではエネルギー・インフラが8割を占め、電装・コンポーネンツと通信・産業用デバイスはそれぞれ1割前後と、エネルギー・インフラ事業が同社の屋台骨となっている。

同業の電線メーカーでは、住友電気工業(5802)、古河電気工業(5801)、フジクラ(5803)の上場大手3社が「御三家」と呼ばれる。いずれも売上規模が大きく、自動車や電子機器向け製品を主軸にグローバル展開をしている。一方、SWCCは国内市場を主力に、電力・建設向けを強みとする。

保守的な経営体質により

30年間に及び長期低迷

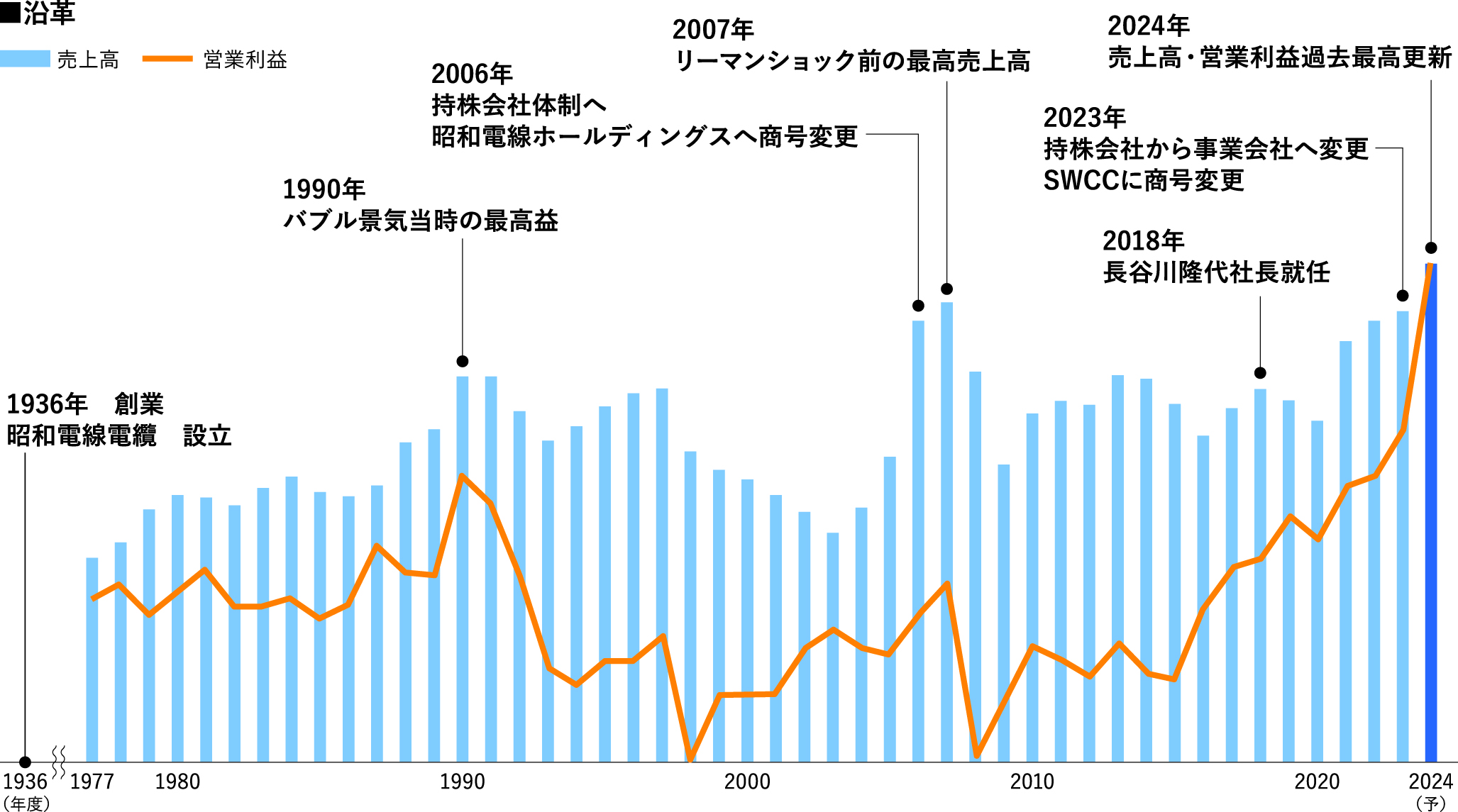

同社は、1936年に東京電気(現・東芝)の電線部門から独立し、昭和電線電纜として設立。49年に東京証券取引所に上場した。近年、同社の業績は4期連続増収増益見込みと好調に推移し、売上高も2000億円を超える。しかしそれ以前の過去30年以上にわたっては、1500億円前後を行ったり来たりし、利益も低迷していた。

かつて1990年には創業以来の最高益となったものの、バブル崩壊とともに利益は低下。一時は回復したが、2008年のリーマン・ショックで再び低迷。その後は度々赤字決算を余儀なくされ、まさに崖っぷちに立たされていた。

そんな危機的状況の中、18年に社長に選ばれたのが、同社初の女性社長である長谷川隆代氏だ。社長就任当時、長谷川氏が課題として認識していたのが「赤字が出なければ事業継続となる経営体制」だったという。保守的で年功序列の旧態依然とした企業風土により、組織が硬直。非効率で変化のできない経営体制となっていた。

さらに深刻だったのは財務面だった。赤字決算を繰り返した結果、借入金が膨れが上がり、返済義務のある有利子負債が自己資本の何倍あるかを示すDEレシオなどの指標では、完全に危険ゾーンに突入していた。

「当時は非常に悪い財務状況が続いていました。投資の判断が遅く、市場が上がった時に投資をするものだから、投資が終わった頃には市場が下がっているんです。結局コストを下げるしかなく、期待利益が取れない状況が何年か続き、約4年に1度特別損失を出すということが繰り返されていました。DEレシオも1・5倍くらいあり、もう1回特損を出したら潰れるのではないかという危機意識がありました」(長谷川隆代氏)

就任から6年間で

時価総額約9・5倍

長谷川社長体制になってから、6年間でSWCCグループは大きく変化した。

長谷川社長体制になってから、6年間でSWCCグループは大きく変化した。

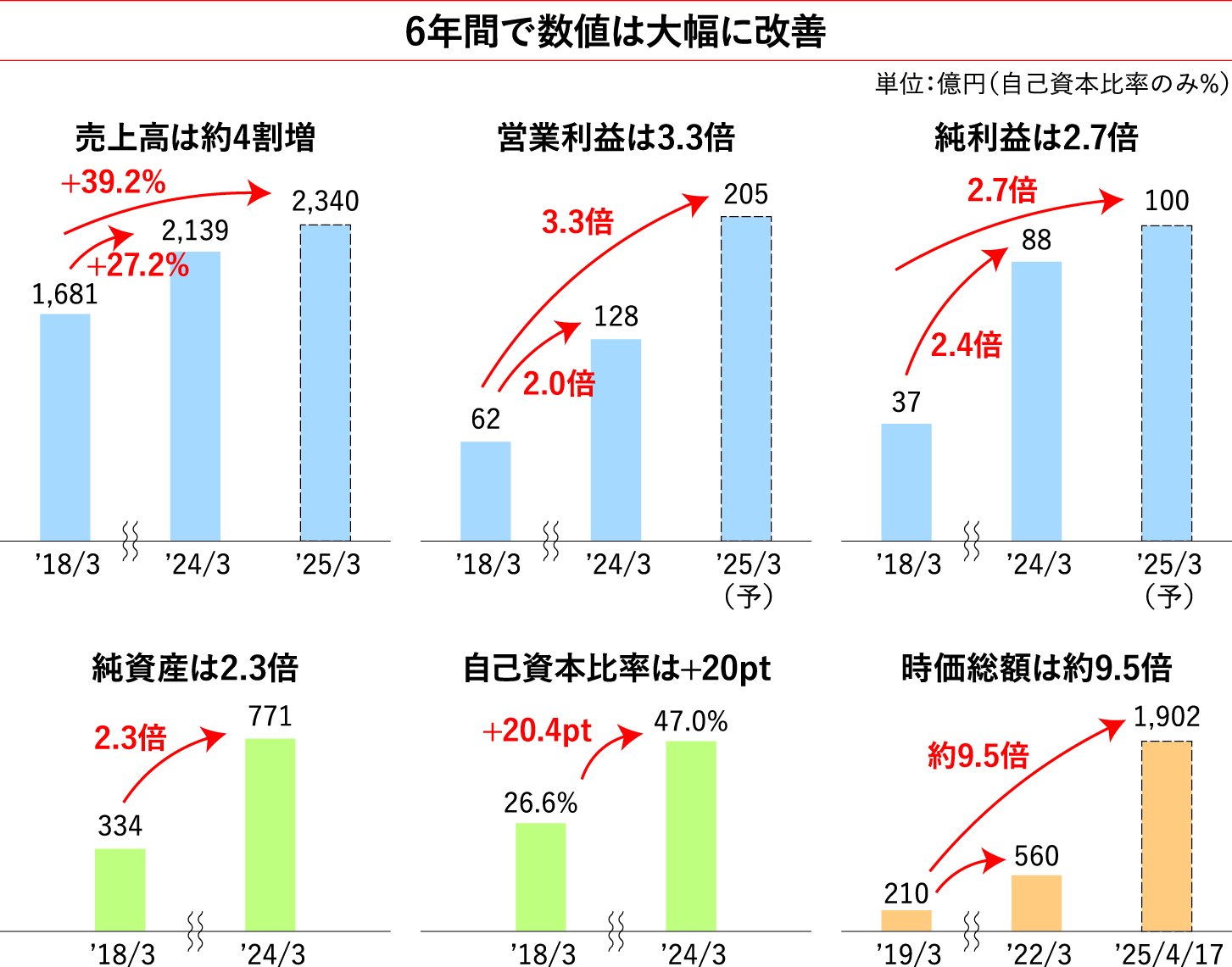

就任前の18年3月期から24年3月期で、売上高は1681億円から2139億円へ27%増、営業利益は62億円から128億円へ約2倍、純利益は37億円から88億円へ2・4倍に増加している。さらに25年3月期の計画ベースでは、それぞれ39%増、3・3倍、2・7倍と様変わりする見通しだ。

また純資産は334億円から771億円と2・3倍に増加。就任前に26・6%まで落ち込んでいた自己資本比率は約47%まで向上した。

財務と業績の改善により、株式市場からの評価も高まっている。株価は就任時の791円から10倍以上値上がりし、一時は8520円の高値をつけた。時価総額は、19年3月期頃の210億円から3年で560億円になり、さらに直近では約2000億円と、やはり10倍近くに伸長。かつて1倍割れしていたPBRは、直近で2・3倍まで高まっている。

有料会員限定

続きを閲覧するには会員登録が必要です。

すでに会員の方は

ログインして閲覧してください。